滚球app 腾信精密“降维”冲刺北交所上市 研发东说念主员一年半内大幅流失超三成

导读:“在胜仗处理了股份支付的合规性问题后,重复腾信精密不斐的事迹范围,不出不测的话,其应是能胜仗通过行将到来的北交所上市委会议的审议。”一位来自于沪上某大型券商的资深保荐代表东说念主向叩叩财经坦言,“但其颇受争议的事迹成长性问题,亦然其不得不警惕的风险,而在研发方针上的一些细节变化,也或需要腾信精密给出更令东说念主深信的解释和谜底。”

本文由叩叩财经(ID:koukouipo)独家原创首发

在打完财务“补丁”,一次性在2021年的财务报表中补充阐发过亿元的股份支付用度后,东莞市腾信精密制造股份有限公司(下称“腾信精密”)的上市苦求才终于获取了走上北交所上市委会议秉承审核的机会。

在数个小时后的2026年5月29日上昼9时,北交所上市委2026年第52次会议行将拉开帷幕,而该次会议的主要议题,即为对腾信精密北交所上市苦求是否“合乎刊行条目、上市条目和信息浮现要求”进行审议与表决。

看成一家专注于高附加值精密零部件的研发遐想、制造与销售的企业,腾信精密主要做事于分析仪器、油气做事、医疗器械、半导体、航空输送及工业开荒等领域的企业,为这些下搭客户提供种种材质、局势、尺寸规格、功能及性能要求的高精密度和高附加值的精密零部件。

在一年前的2025年6月中下旬,此前因IPO关联强监管计策而千里寂多时的北交所上市迎来了“禀报潮”,仅半个多月时刻,就有近百家企业的上市苦求获取了北交所的受理。

腾信精密的名字也恰是趁这一机会出目下了北交所拟上市企业的受理名单中的——2025年6月25日,在国泰海通的添砖加瓦之下,腾信精密迈出了向北交所隆重困难的第一步。

诚然同期递交上市苦求的企业广宽,但外界对于腾信精密却荒谬关爱,除了事迹范围在同期禀报北交所上市的企业处于“一花独放”以外,其彼时抛出的一份零散10亿范围的上市融资策动,也不由得让东说念主对其藏匿以视。

据腾信精密早先向北交所递交的上市禀报材料骄慢,其欲通过这次上市刊行不零散2000万股新股以召募10.8亿资金投向“精密零部件智能制造基地成立”和“研发中心成立”两大名目及补充流动资金。

毕竟,在北交所自树立以来的几年时刻中,绝大多数企业的上市募投策动王人结合在2亿傍边,拟上市企业能携超10亿上市有筹画的闯关者可谓寥寥,而于今也仅有一家企业通过北交所首发上市召募到了零散10亿的资金。

从腾信精密的事迹范围而言,其禀报北交所可谓是“屈尊降贵”。

在曩昔的2023年至2025年,其营收范围诚然中规中矩,王人在7.1亿至7.5亿之间,但对应的扣非净利润却王人已近1.9亿元,净财富收益率也王人零散了20%。

这一系列利润方针对于骄横北交所那“最近两年净利润均不低于1500万元且加权平均净财富收益率平均不低于8%”的上市措施来说,确实即是“赤子科”。

事实上,腾信精密一运行启动A股上市策动之时,也并未将北交所放在眼中。

据叩叩财经获悉,当2023年12月26日,腾信精密与彼先锋未与海通证券吞并的国泰君安签署上市教导条约之时,两边共同拟定的上市策动则是顺利指向了A股上市难度最大的沪市主板IPO。

朝着沪市主板IPO的标的,腾信精密经过了近一年半时刻的上市教导后,才终于在2025年4月接纳变更拟上市板块,以“公司的发展情况及老本商场的变化情况”为由,将上市目的地屈就到了上市门槛更低且审核包容度更强的北交所。

“淌若单从事迹范围而言,腾信精密照旧合乎沪市主板的斟酌禀报条目,但就上市定位来说,其难以骄横沪市主板比年来所要求的具有行业代表性的‘大蓝筹企业’措施。”有接近于腾信精密关联中介机构的知情东说念主士曾告诉叩叩财经。

2024年4月,在"新国九条"推出的同期,监管层进一步强调明显主板IPO的定位,杰出"行业代表性",补助"业务模式老练、经交易绩踏实、范围较大、具有行业代表性"的企业禀报主板上市。

随后,数家难以骄横“大蓝筹”定位的拟主板上市企业的IPO苦求遭到了“计帐”。

诚然净利润也近两亿,但在同业业中,腾信精密却难言“范围较大”且具有“代表性”。

腾信精密我方也承认,和其认定的同业业可比企业相较,其无论是在财富范围、交易收入等多项方针上,其以致难以达到平均值。

在腾信精密向北交所递交的上市禀报材料中,其接纳了富创精密、先锋精科、应流股份、怡合达等四家企业看成同业业可比企业,而这四家公司在2025年交易收入最低的也达到了12.3亿元,平均营收则高达26.6亿,净利润方面,上述四家企业的平均值也零散了2.49亿。

在主板IPO成为了确实不可能完成的任务之时,和大多数受挫于沪深两市IPO的企业一样,北交所就成为了腾信精密能罢了A股上市遐想的最好旅途。

转投北交所怀抱后,腾信精密的上市之路也并非一帆风顺。

看成同期禀报企业中利润范围最为出众的企业,腾信精密却并未获取北交所上市的“先机”,如海昌智能、朝阳电机、普昂医疗、创达新材等十余家与其同期禀报北交所上市的企业,不仅早已通过北交所上市委会议的审核且已纷纷先后获取了证监会注册批文。

“腾信精密在这次上市审核中最受监管层诟病的问题即是斟酌其股权代持收复的真确性和合规性。”上述知情东说念主士向叩叩财经露馅,也恰是对上述关联问题的处理,让腾信精密上市的审核速率一缓再缓。

本来,在2015年前后,腾信精密共有三名当然东说念主推进,除了其如今的实控东说念主刘伟外,还有当然东说念主周玉顺与何学武。此时,三东说念主在腾信精密中的持股比例阔别为70%、20%和10%。

2015年底,腾信精密称筹商到三位推进在公司具体业务的单干和孝顺,三东说念主协商一致合计,需要对原有股权比例进行诊疗。

于是在2016年6月,在周玉顺持股比例保持不变,将何学武将其在腾信精密中持有的约9.74%的股权诊疗给刘伟。

但对于上述股权诊疗,刘伟和何学武不仅未签署关联股权转让或代持条约,也未实时就本次股权诊疗去办理相应的工商变更手续,导致公司实质出资东说念主与登记公示的推进乌有足相符。

2021年12月下旬,因腾信精密需要扩大范围同期运行臆测上市,因此各推进决定将股权代持收复,且刘伟还进行了非同比例的增资。

在北交所对腾信精密下发的前两轮上市问询中,首当其冲的第一问王人是聚焦于上述“股权代持清理情况及公司惩办灵验性”,并指出刘伟“获取股份是否触及股份支付,关联管帐处理合规性”。

早先,面对监管层的反复诘问,腾信精密王人示意,其推进为进行股权代持收复而进行了“非同比例增资”应“不组成股份支付”,188金宝博官网app下载并坚称“关联管帐处理合规”。

但关迷惑论却并未获取监管层认同。

于是,北交所又在连接在2026年5月15日对腾信精密下发了第三轮问询函,第三次要求其论证,刘伟在2021年的代持股份收复过程中,其获取的股份“是否与刊行 东说念主获取其做事无关,是否触及股份支付,关联管帐处理等合规性”。

这一次,腾信精密终于认怂,其才终于承认,看成公司的实质限制东说念主,刘伟多年来一直担任公司董事长一职,为公司持续提供做事,“难以提供充分凭证融会上述股份的获取与刊行东说念主获取其做事无关,因此基于严慎性的判断,针对刘伟在股权代持收复过程中取得零散其原有股 份额的获益部分于2021年末补充一次性计提股份支付用度,诊疗当期老本公积和未分派利润”。

于是,便有了著作开首的一幕。

“在胜仗处理了股份支付的合规性问题后,重复腾信精密不斐的事迹范围,不出不测的话,其应是能胜仗通过行将到来的北交所上市委会议的审议。”一位来自于沪上某大型券商的资深保荐代表东说念主向叩叩财经坦言,“但其颇受争议的事迹成长性问题,亦然其不得不警惕的风险,而在研发方针上的一些细节变化,也或需要腾信精密给出更令东说念主深信的解释和谜底。”

1)风险双击:事迹瓶颈之下,翻新性方针渐弱

比年来,单拧出任一年的财务信息,腾信精密对于北交所的上市措施来说,都是足以骄横且有过之。

但就腾信精密近三年的指令策动态势而言,却颇有劲不从心之感。

2023年时,腾信精密在交易收入7.1亿的基础上,获取了1.9亿的扣非净利润,但尔后两年中,腾信精密的净利润虽未出现较大幅度的下滑,却长久游荡在了1.85亿傍边。

淌若再将时刻线稍稍拉长至2022年时,腾信精密当下正堕入“成长性”疲态的境况则更为明确——早在2022年时,其无论是交易收入照旧利润范围都诟谇其如今能比的。

据腾信精密公布的公开数据骄慢,在2022年当年,其交易收入就依然达到了7.68亿,对应的扣非净利润则高达2.27亿。

也即是说,在腾信精密这次北交所上市的阐发期内,这对于其老本化部署过甚关节的几年时刻中,其发展境况以致不如四年前的2022年。

而在2026年一季度,其利润的较大幅度下滑还在持续。

据腾信精密公布的2026年前三个月的策动数据骄慢,在此时间,滚球app(中国)官网下载其交易收入为2.03亿元,同比增长4.75%,扣非的净利润为4831.70万元,同比下滑14.60%,其也坦承“公司经交易绩受到销售端和采购端关联风险要素的轮廓影响”。

对于公司经交易绩踏实性及下滑风险,也成为了北交场所对腾信精密上市苦求进行审核时除其“股权代持清理情况的合规性”外,最为关爱的“不笃定性”问题。

通常在北交所对腾信精密下发的三轮问询函中,监管层王人要求其“结合最新事迹情况、下一阐发期事迹预报信息及瞻望的审慎性、最新在手订单情况、原材料价钱变动情况,说明期后事迹是否存在大幅下滑风险”。

交运的是,按照腾信精密我方的预测,在2026年上半年,其净利润可能出现“企稳”的苗头——这或亦然促成其能尽快走上北交所上市委会议秉承审核的要素之一。

据腾信精密向北交所提交的事迹预测阐发称,在2026年1-6月,其交易收入最低同比增长幅度也将达到9.43%,扣非净利润方面,同比2025年同期将不会出现下滑,同比增幅在0.13%至10.52%之间。

腾信精密的事迹“风险”尚未实足化解,其另一系列关节方针的“恶化”,也让东说念主不得不为其改日的发展长进感到担忧。

诚然北交所对于拟上市企业的“翻新性”要求远不如创业板和科创板,但公司的关联研发方针,亦然监管层在审查企业是否合乎上市条目的蹙迫依据。

在这次北交所上市的阐发期内,在事迹缝隙渐显的同期,腾信精密在研发插足上也运行“拮据”起来。

纵令在向北交所递交的上市禀报材料中,腾信精密也直言“精致的研发水和睦较高的技艺能力是保险公司家具竞争力及提高客户清闲度的关节”,并称“跟着精密零部件制造行业对家具研发遐想以及出产制造工艺的要求束缚提高,以及分析仪器、油气做事、医疗器械、半导体、航空输送等下流哄骗领域束缚发展,若公司不行持续进行技艺研发和工艺优化,提高遐想研发以及出产制造等方面的翻新能力,或公司无法实时适合行业内新技艺或新工艺的哄骗,可能会导致竞争力下落的风险”。

在2023年至2025年中,在研发插足上,腾信精密出现了拟上市企业在上市阐发期内荒废的持续下滑的趋势。

数据骄慢,在2023年时,腾信精密的研发插足约为3467.06万元,但到了2024年,其在研发上的插足则缩减至3224.5万元,在刚刚曩昔的2025年,其当期研发用度则进一步递减至3025.09万元。

这也使得在2023年至2025年中,其研发插足占当期的营收比重从早先的4.88%、4.51%下滑至3.99%。

与同业业可比公司相较,腾信精密在研发上的插足本就依然算是落于东说念主后且差距颇大了。

腾信精密我方及第的四家同业业可比企业在2023年至2025年度的研发插足占比阔别达到了8.27%、7.34%和7.85%。

腾信精密在研发插足上的“从简”,并不是其已手合手饱和的翻新技艺而不需要在研发上进行大范围插足了。

在目下获取的专利数目上,腾信精密也远低于其认同的同业业可比企业。

截止到2025年底,富创精密已获取专利393项,其中包括发明专利91项,就算是专利数目相对较少的先锋精科,其也获取授权专利129项,其中发明专利38项,反不雅腾信精密,其目下获取的发明专利则仅有14项。

需要指出的是,腾信精密目下获取的这14项发明专利,其中有12项都是在2023年3月至12月中才密集获取的,在此之前的多年中,这家成立于2011年的公司则仅有一项发明专利傍身——为2019年4月19日通过“继受”款式取得的名为“一种编削型环形工 件打磨安设”的发明专利。

通常在向北交所递交的上市禀报材料中,在谈及技艺风险时,腾信精密也言称:“跟着商场需求的束缚增长与行业竞争的日益热烈,精密零部件制造行业对技艺东说念主才的需求束缚提高,公司需持久保管技艺东说念主才充足、队列踏实以保持商场竞争力。若无法持续为技艺东说念主才提供更具竞争力的薪酬待遇和发展平台,公司将濒临技艺东说念主才流失的风险”。

但据叩叩财经获悉,自2024年下半年以来,腾信精密正濒临着多数研发技艺东说念主员流失的“困境”。

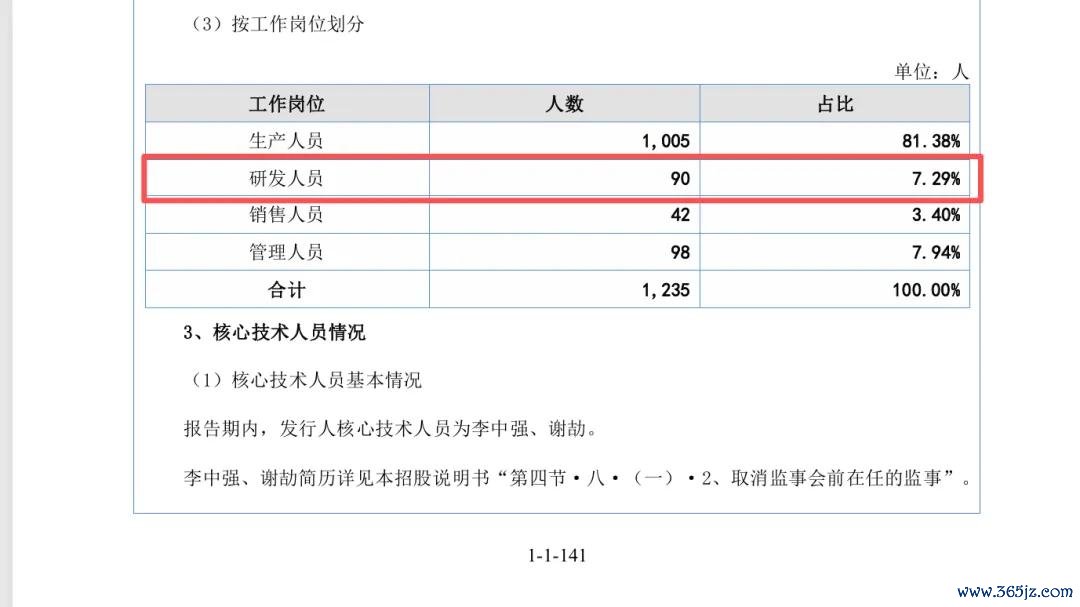

诚然在这次上市的阐发期内,腾信精密的职工总额在持续增长,从2023年底的998东说念主,至2025年底已达到1235东说念主,但研发东说念主员数目却成为了其扫数使命岗亭中独一出现多量净减的。

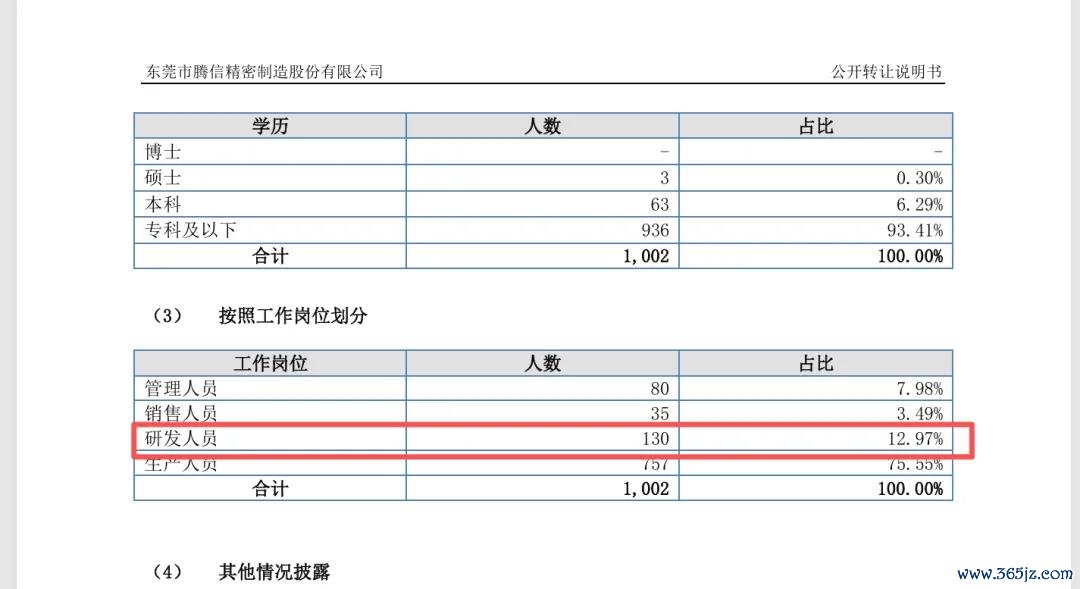

早前,2024年底,腾信精密禀报新三板挂牌时,在向宇宙中小企业股份转让系统递交的挂牌苦求中,其明确浮现,“看成高新技艺企业,公司高度青睐技艺研发以及研发队列成立,以提高家具品性与出产后果”,公司持续完善研发体系成立,通过里面培养和外部引进的款式,壮大研发队列,“驱散2024年6月30日,公司的研发东说念主员臆测130东说念主,占公司总东说念主数的比例为12.97%”。

可是在腾信精密最新更新的一版北交所上市招股书(上会稿)中,其浮现,截止到2025年12月31日,其研发东说念主员仅剩90东说念主,占职工总额比重仅剩7.26%。

一年半时刻,至少40名研发东说念主员被“流失”,缩减范围零散了30%。

研发插足和研发东说念主员的大幅“谴责”,本来翻新实力在一众同业业可比企业中就落于下风的腾信精密,又拿什么来应酬关联“技艺风险”所带来的竞争力下滑从而导致的事迹波动呢?这就怕亦然腾信精密需要向监管层和商场解答的难题。

2)争议:董秘+保荐代表东说念主再组上市“熟东说念主局”?

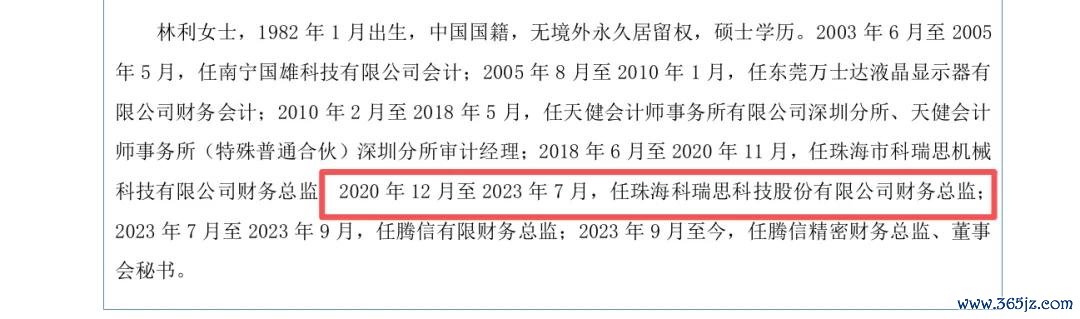

诚然这次北交所上市对于腾信精密而言是其初次冲刺闯关A股之旅,但对于在此过程中演出着关节变装的腾信精密现任董秘林利而言,却依然有着丰富的老本运作“讲授”。

1982年1月诞生的林利,是在2023年7月,也即是在腾信精密笃定隆重启动上市教导的前夜空降加盟其中的。

在进入腾信精密前夜,林利的身份为公司财务总监。2023年9月,除了财务总监外,林利还被腾信精密任命为董秘。

董秘同期又身兼财务总监,熟悉公司上市业务经过的东说念主王人明显关联变装对于一家拟上市企业的蹙迫性。

在被腾信精密委以重担之前,林利的身份则是上市企业公司科瑞想的财务总监。

主营全自动绕线机研发的科瑞想于2021年5月11日禀报深交所创业板IPO,并在2023年3月28日隆重登陆A股来回。

林利即是全程参与当年科瑞想IPO的关节东说念主物之一——从2018年6月起,林利就担任科瑞想的财务总监并一直持续到2023年7月。

在2021年,也即是科瑞想禀报IPO确当年,林利在科瑞想中的年薪就依然零散百万,且还获取了科瑞想15万股原始股的股权激发。

从科瑞想IPO尝到甜头的林利,跳槽到拟上市企业腾信精密又欲复制前述道路。

这一次,在腾信精密上述过程中,又组成了一个“熟东说念主局”。

当年负责科瑞想IPO的保荐券商为民生证券,保荐代表东说念主为王常浩,朱云泽。

诚然腾信精密这次上市接纳的券商为国泰海通,但实质上,担任该名目的保荐代表东说念主恰是彼时科瑞想上市的原班东说念主马。

公开信息骄慢,在腾信精密北交所上市禀报材料中的保荐代表东说念主一栏中,签签字字的也恰是王常浩、朱云泽二东说念主。

本来在2023年12月22日,也即是腾信精密开启上市教导的前后,王常浩、朱云泽先后从民生证券下野加盟了国泰君安。

和上次科瑞想的老本运作雷同,身为腾信精密的董秘兼财务总监,林利在加盟腾信精密后以1元/股的成本获取了60万股原始股。

林利和王常浩、朱云泽等东说念主组成的“熟东说念主局”是否还能胜仗将腾信精密胜仗奉上A股老本商场目下还未可知。

但三东说念主此前联袂“打造”的科瑞想IPO,却给老本商场和投资者们留住了稳固的“暗影”。

2023年,科瑞想登陆创业板的首年,即出现了事迹“大变脸”。

据科瑞想2023年年报数据骄慢,在2023年中,其罢了交易收入2.18亿元,同比下落28.75%,罢了包摄于上市公司推进的扣除非通常性损益的净利润3300万元,同比下落 66.04%。

米兰体育(MilanSports)官网接下来的2024年,科瑞想的事迹“变脸”还在持续,当年,其公司连接同比下落22.4%;扣非净利润在2023年的基础上再下滑67.5%,仅余1057万元。

在刚刚曩昔的2025年,科瑞想的利润才总算稍稍企稳,但扣非净利润也仅1402.45万,较其禀报IPO时期动辄破亿的范围相较,可谓一丈差九尺。

事迹的暴跌,让科瑞想上市后股价的发达也通盘走低。

林利在2023年7月下野科瑞想后,想必其在其中所持的股权早已通过二级商场套现。

而民生证券通过科瑞想IPO获取的保荐和承销用度高达5082.47万元。

科瑞想和它的二级商场的投资者们如今仍在“烂摊子”中抵御,而当年护送其上市的“保荐”者们早已“组局”运行了在新的成见企业中启动新的老本策动。

希望,腾信精密不会成为第二个科瑞想!

终末还需指出的是,对于一家拟上市企业而言,林利在腾信精密中的任职还不合乎目下董秘履职的关联轨则,需待整改。

2026年4月24日晚,证监会针对董秘行业的首部监管法令《上市公司董事会布告监管法令》(下称《董秘监管法令》)隆重发布,其中明文轨则,“董事会布告不得兼任司理、分担经交易务的副司理、财务负责东说念主”。

(完)滚球app